标签:ext mil 不能 建设 凭证 ora png 组织 申请

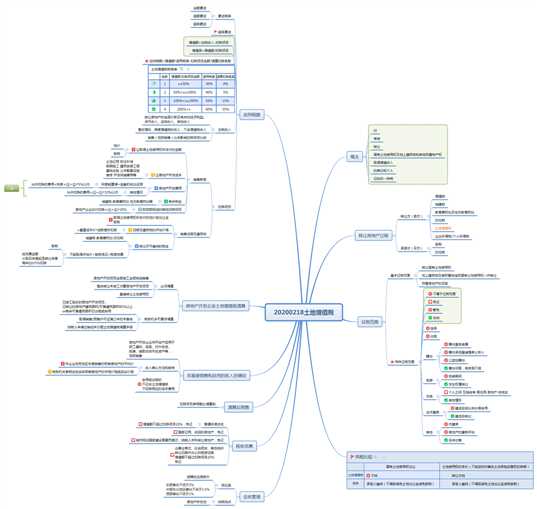

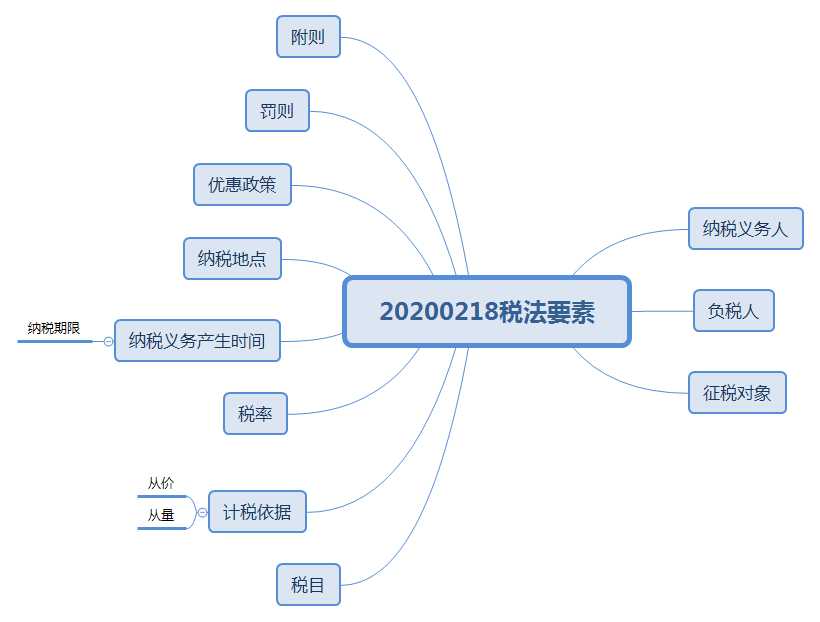

20200218土地增值税

===================================================================

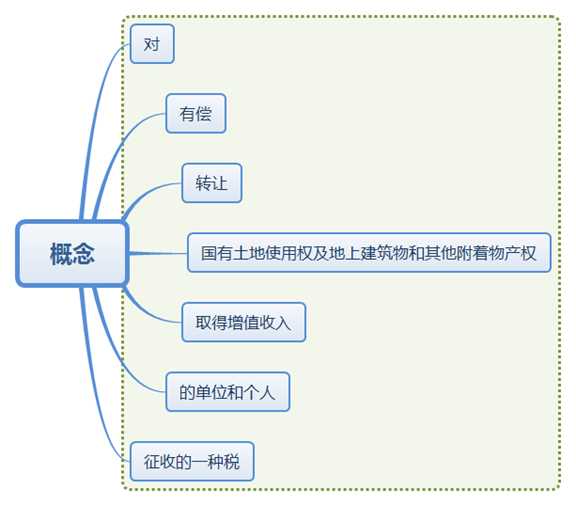

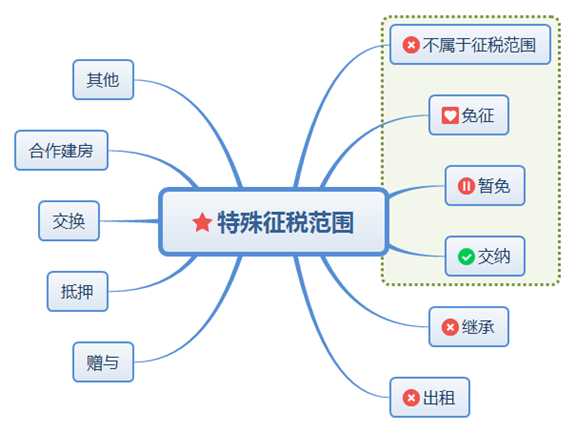

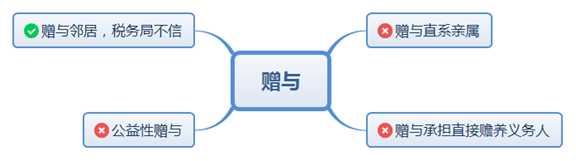

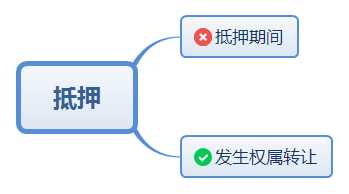

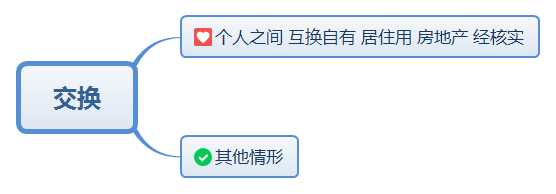

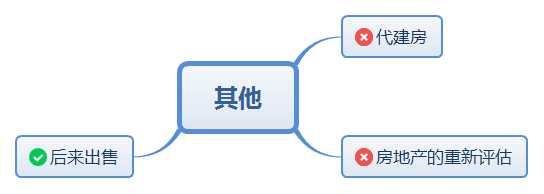

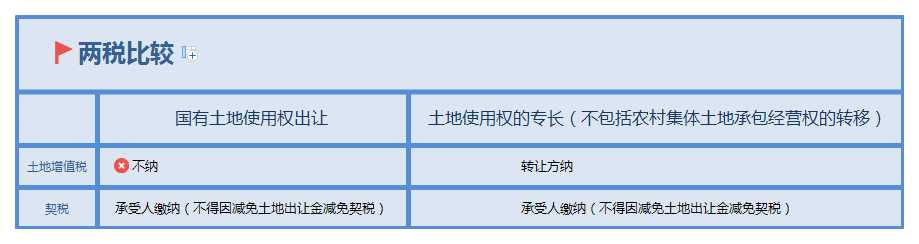

土地增值税

契税

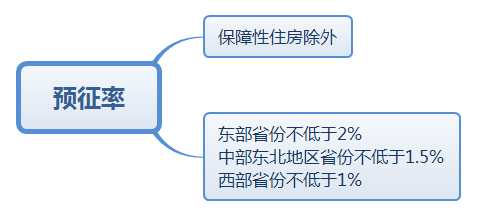

土地增值税

契税

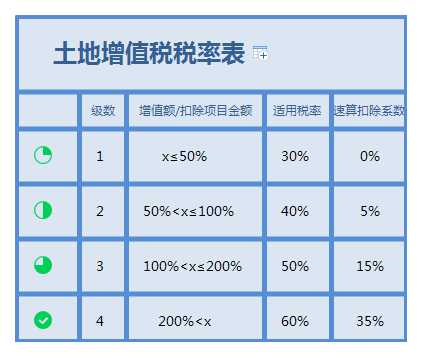

级数

增值额/扣除项目金额

适用税率

速算扣除系数

级数

增值额/扣除项目金额

适用税率

速算扣除系数

级数

增值额/扣除项目金额

适用税率

速算扣除系数

级数

增值额/扣除项目金额

适用税率

速算扣除系数

==========================

标签:ext mil 不能 建设 凭证 ora png 组织 申请

原文地址:https://www.cnblogs.com/bitzhuwei/p/12327640.html