标签:art http 所有者 领域 课程 等价 区别 基础知识 题型

本章作为《税法》课程的开篇之章,介绍的是税法基础知识,就考试而言为非重点章。 考试中题型均为选择题,一般情况单选题、多选题各一题,分值在 2.5 分左右。

本章内容结构:7 节

第一节 税法概念★

第二节 税法原则★ ★ ★

第三节 税法要素★

第四节 税收立法与我国税法体系★ ★ 第五节 税收执法★

第六节 税务权利与义务★

第七节 国际税收关系

【考情分析】一般考点

税法的本质是正确处理国家与纳税人之间因税收而产生的税收法律关系和社会关系,既要保证国家税收收入,也要保护纳税人的权利,两者缺一不可。

二者所属领域不同;税收的本质特征具体体现为税收制度(经济学范畴),而税法则是税收制度的法律表现形式(法学范畴)。

二者关系概括为:有税必有法,无法不成税。

【考题·单选题】(2016 年)

下列权利中作为国家征税依据的是( )。

A.管理权力

B.政治权力

C.社会权力

D.财产权力

正确答案:B

答案解析:

国家征税的依据是政治权力,它有别于按生产要素进行的分配。

【考情分析】一般考点

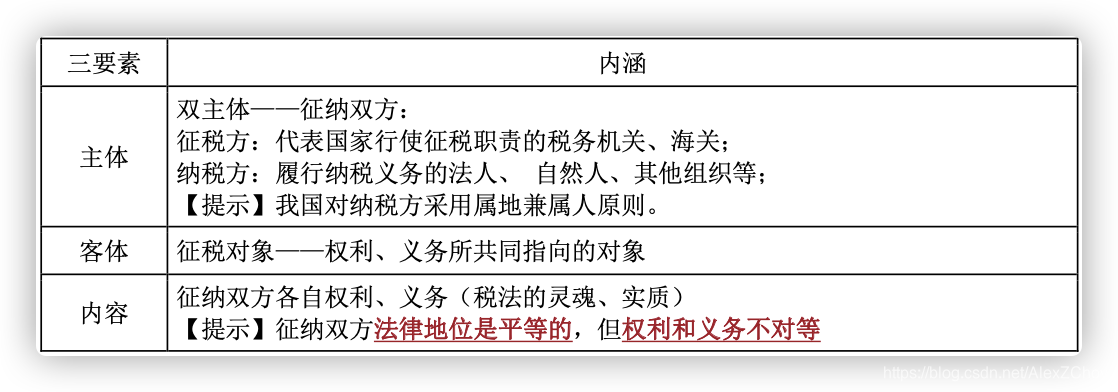

税收法律关系是税法所确认和调整的以下税收分配过程中形成的权利与义务关系:

税收法律关系构成的三要素及内涵:

解析:税法是引起税收法律关系的前提条件,但税法本身并不能产生具体的税收法律关系。

税收法律关系的保护对权利主体双方是平等的。

解析:税收法律关系的保护对权利主体双方是平等。

【例题·单选题】

下列关于税收法律关系的表述中,正确的是( )。

A.税法是引起法律关系的前提条件,税法可以产生具体的税收法律关系

B.税收法律关系中权利主体双方法律地位并不平等,双方的权利义务也不对等

C.代表国家行使征税职责的各级国家税务机关是税收法律关系中的权利主体之一

D.税收法律关系总体上与其他法律关系一样,都是由权利主体、权利客体两方面构成

正确答案:C

答案解析:

选项 A,税法是引起税收法律关系的前提条件,但税法本身并不能产生具体的税收法律关系(事实才能决定); 选项 B,税收法律关系中权利主体双方法律地位平等;选项 D,税收法律关系在总体上与其他法律关系一 样,都是由权利主体、客体和法律关系内容三方面构成的。

【考情分析】一般考点

解析:明确了国家可以向公民征税;明确了向公民征税要有法律依据。《宪法》这条规定,是立法 机关制定税法并据以向公民征税以及公民必须依照税法纳税的最直接的法律依据。

说明:2009 年 2 月《刑法》修订后,第 201 条以“逃避缴纳税款”取代了“偷税”。但目前我国的《税收征收管理法》中还没有作出相应修改,仍使用“偷税” 。

【考题·单选题(改)】

下列法律中,明确确定“中华人民共和国公民有依照法律纳税的义务”的是 ( )。

A.《中华人民共和国宪法》

B.《中华人民共和国民法典》

C.《中华人民共和国个人所得税法》

D.《中华人民共和国税收征收管理法》

正确答案:A

答案解析:

《宪法》第五十六条:“中华人民共和国公民有依照法律纳税的义务”。

标签:art http 所有者 领域 课程 等价 区别 基础知识 题型

原文地址:https://www.cnblogs.com/alexchoy/p/14394948.html