标签:logs size ext 机构 com alt account 条件 计数

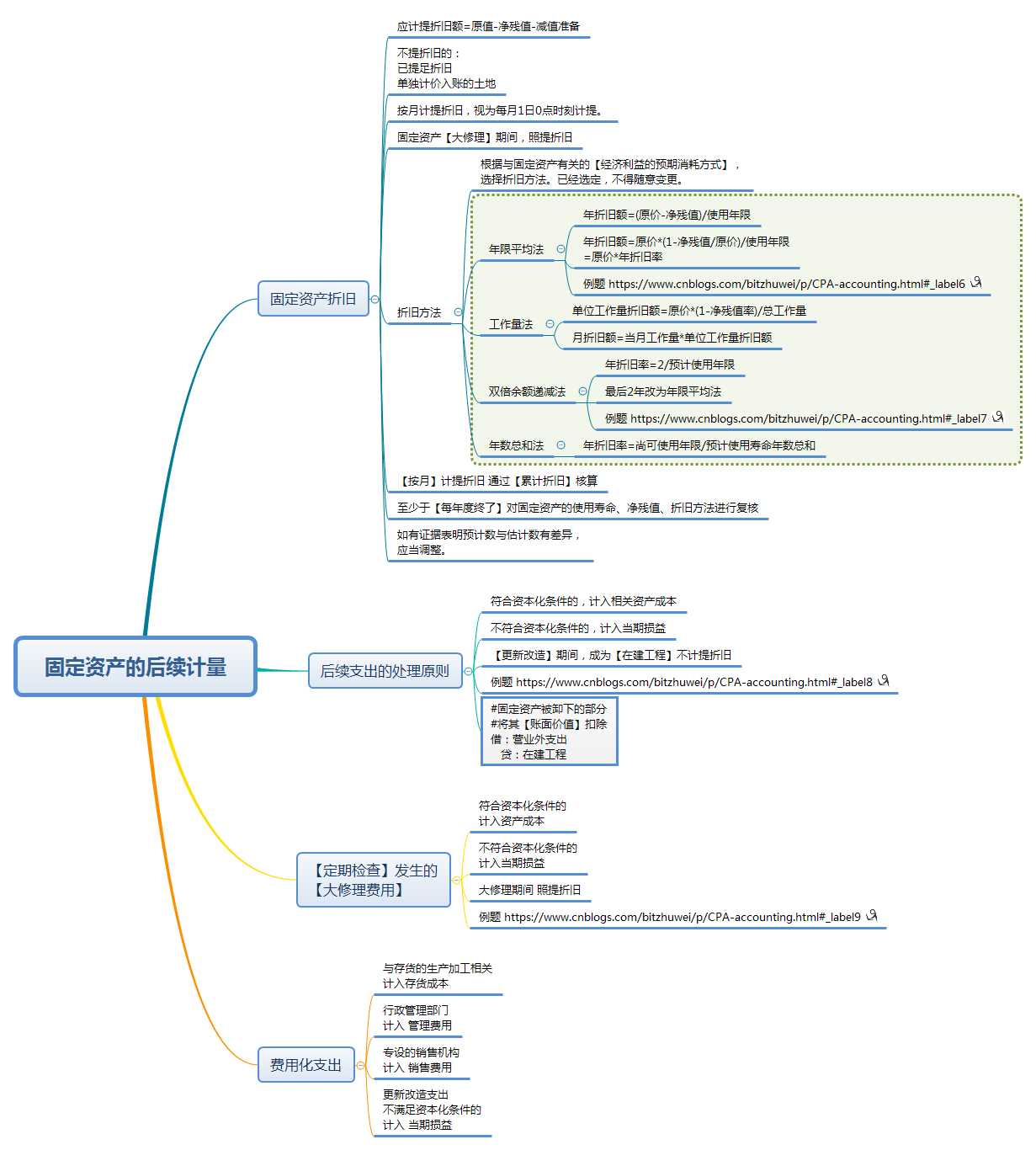

202002229固定资产的后续计量

原文地址:https://www.cnblogs.com/bitzhuwei/p/12386874.html