玻尿酸生产行业的王者公司,华熙生物。

标签:作者 ted figure 2018年 course com 市值 但我 刷脸

玻尿酸生产行业的王者公司,华熙生物。

华熙生物做玻尿酸原料起家,在进军食品行业之前,它把自己的业务板块称作「三驾马车」:

第一驾马车是B2B,也就是给下游企业们供应玻尿酸原料,让企业们再拿去开发药物、化妆品或者食品。你熟悉的化妆品品牌雅诗兰黛、欧莱雅和资生堂用的都是华熙生物的原料。

第二驾马车是B2B2C,就是开发出玻尿酸的终端产品,比如骨科注射液、美容水光针、医用面膜等等。但华熙生物自己不能把这些产品卖给消费者,而是只能卖给医疗机构或者经销商;这块业务是在2012年它拿到医美产品牌照之后开始的,也可以算第二曲线。

第三驾马车是2017-2018年开始的B2C业务,也就是推出华熙生物自有品牌的护肤品,直接开始打消费品市场。

华熙生物自己推的一个品牌叫「润百颜」。润百颜之前就是做美容注射产品的,消费者在医美机构做完水光针这样的项目之后,医护人员就会把这个品牌的美容液赠送给消费者,让消费者回家之后自行做后续的护理。这样一来,这个品牌就有群众基础了,所以2018年华熙生物决定自己进入消费市场,就直接围绕润百颜这个品牌出高端的护肤品,华熙生物给润百颜的营销定调是「全球玻尿酸第一品牌」。

我们数完这三驾马车,其实你大概就有数了。华熙生物这些年的发展思路就是,从最上游的原料供应商不断往下游去。既然我的客户们来买原料是为了做药品、做化妆品和做食品,其中药品需要特殊资质也就算了,化妆品和食品我为什么不能自己干?

这也是它今天进入食品行业的逻辑。实际上,华熙生物早在2004年就开始申请把玻尿酸作为食品原料了,到今年获批用了16年。

其实华熙生物的前两驾马车是盈利能力最高的业务,玻尿酸原料的毛利能接近80%。因为在医药级玻尿酸这个小小的领域,华熙生物又有工艺壁垒,又有牌照壁垒。所以在过去十几年里,中国的玻尿酸制造商当中也只有华熙生物能在医药级领域参与国际竞争。

但华熙生物的工艺壁垒并不是能生产「人无我有」的原料,而是生产「人有但我更便宜」的原料。华熙生物现在医药级注射用的玻尿酸每公斤价格大概是11万,它的食品级玻尿酸更便宜,1300块就能买到。你想,当年进口医药级原料可是要上百万一公斤的。

日本的化妆品公司资生堂原本也是全球玻尿酸市场很重要的供应商。但在2006年,华熙生物开始大规模、低成本地生产护肤品级的透明质酸之后,资生堂就不太生产护肤品级的原料了,但当时的资生堂还保留了高利润的医药级玻尿酸。不过随着华熙生物也进入了医药级原料领域,到2019年,资生堂又宣布要退出医药级原料市场。

所以到现在,华熙生物在全球医药级市场的占比超过60%。但这是它的成本优势换来的,它要是想提价,对手们随时可以杀回来。也就是说,华熙生物在这个最大市场份额里没有多少定价权。

而且医药级原料的市场规模小,每年用量也就几十吨。毛利再高公司收入增长也有限,华熙生物的医药级原料2016年收入是5个多亿,到了2020年是7亿出头,这4年只增长了不到2亿。

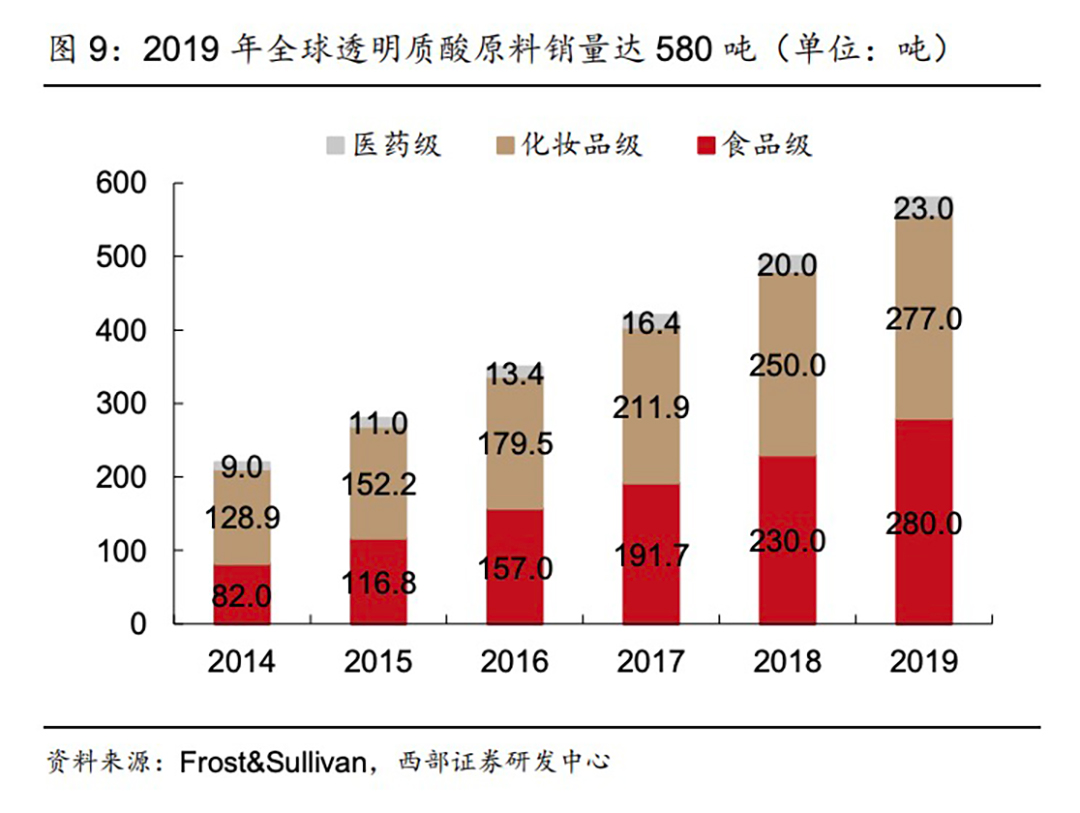

图片来源:西部证券

图片来源:西部证券

医药尤其是医美行业的产品议价权更多的是沉在下游。举个例子,华熙生物的玻尿酸注射剂的出厂价大概在250-350元一支,而其中原料成本大概是21-45块钱。这也是国内大多数中端生产商的普遍定价和成本。而这样一支医美针剂,在终端医疗机构那里,可能会卖到500块甚至3000块。

这就能够部分解释华熙生物为什么要往下游的消费市场去了。

2017年,华熙生物开始跟故宫合作做玻尿酸口红,走国潮路线。赵燕认为,既然要做消费市场,那就应该彻底回到内地,于是又安排华熙生物2017年从香港退市。结果一退市就赶上了内地的科创板风口,2019年,华熙生物又在国内上了科创板。这期间,华熙生物的护肤品业务的收入上了10亿量级,全面超越了企业端的那两驾马车。

到了2020年,华熙生物赶上了一个我们提过无数遍的历史事件:新冠疫情。

——我走个题,过十年你会发现,关于这场疫情如何深远地影响了人类,你已经是掌握了整体脉络和大量的微观细节,因为在这一年里,你刚好陪着我和《商业参考》同步观察着正在发生的一切。

疫情又怎么样影响华熙生物呢?它的原料和2B产品生意都被拖累了。疫情一来,它下游的食品、化妆品工厂的生产节奏都乱了,医美行业的客流也剧烈减少。你想,反正隔离在家,防疫最大,大家脚疼眼干也不愿意去医院了,更不用说去做医美手术。所以整个2020年下来,华熙生物的原料业务是负增长的,它的医疗终端产品的增速也从前一年的54%多下滑到了18%。也就是说,不管是B2B还是B2B2C,它的B端业务全面塌陷。

这个时候就看出,好在第三驾马车很争气了,第三驾马车也就是它的护肤品业务。华熙生物在过去三年里,护肤品这个板块的收入增速不是按百分比来增长的,而是直接按照2倍、1倍和1倍来翻的。到了2020年,前两个2B业务都被疫情冲击的同时,它的功能性护肤品却贡献了13亿多的收入,超过了公司总收入的一半。而且,它护肤品业务的毛利率达到82%,比原料业务还高。

可是这里有一个问题,大家不是隔离在家么,这些护肤品怎么卖出去的呢?线上卖出去的,上抖音,跟天猫合作搞国潮文化,请微博KOL背书等等。前面我们提过的润百颜这个品牌在2020年合作了上百位KOL,还进了带货一姐薇娅的直播间。润百颜这一个品牌在2020年就替华熙生物挣了5亿多的收入,增速70%。华熙生物另外一个护肤品牌叫「夸迪」也很争气,夸迪主攻的是冻龄抗初老,夸迪深度捆绑的是带货一哥李佳琦。夸迪在2020年也卖出了3.9个亿,规模增长了5倍。

这些数据我觉得已经能回答问题了。华熙生物为什么要进入食品领域?因为食品是一个更大的、已经被验证过的消费市场。用赵燕自己的逻辑说,这是在做市场的广度。深度已经通过医药级的原料达到了,高度通过医药产品和医美产品达到了,所以广度就由护肤品和食品这样的快消品来负责。

赵燕那个演讲里还有一句话说,华熙生物梳理自己产品图谱的逻辑是消费者决策链路的长短:

怎么说呢?要打一个美容针,信赖某一个医美产品的决策链路最长,有经验的消费者也要半年一年才打一次;其次是功能性的护肤品,几个月就买一次了;而水和食品的决策链路最短,消费者几天就买一次,甚至一天买好几次。

所以去做功能性食品是站到离消费者最近的地方,让他对品牌从认知变成认识。然后再通过其它的交互营销动作,让认识变成认同和认购。认知认识认同认购,这是赵燕梳理的占领消费者心智的路径。你可以在文末找到她的演讲链接。

这也是为什么,今年1月7日卫健委刚刚允许玻尿酸成为食品添加材料,华熙生物的动作跟进得非常快,只花了15天就推出了它的食品品牌「黑零」,而且产品雏形都有了,咀嚼片、燕窝什么的。而在这之前的2020年,华熙生物已经在谋划收购山东另一家玻尿酸生产商东营佛思特。

佛思特生产的玻尿酸就是以食品级为主的。华熙生物收购完它之后,加上其它的各种产区,它到今年的原材料总产能可能会达到720吨,是它2020年年产能的2倍多,比一年全球的总需求还大。用什么来消化这过剩的产能呢?就是用食品和护肤品这样的消费级市场。

华熙生物甚至还出了一款含有玻尿酸的配方猫粮,说是在猫粮当中加入玻尿酸可以降低猫得骨关节疾病的风险,并且增加它的皮肤和毛发当中的含水量。我听了很震惊。我上一次这么震惊,是发现我买的老年狗粮里竟然含有枸杞和党参。难道真的没有一只宠物能够躲过养生吗?宠物保温杯是不是也在路上了?

这是华熙生物这样一家专业级的玻尿酸原料选手,给自己安排的下一段增长之路。它进军食品行业其实引起了不少争议,你搜一搜就能看到很多营养学的学者公开质疑说,玻尿酸不是人体所需要的主要营养成分,通过功能性食品补充的意义并不大。

华熙生物咋想的呢?我不知道。华熙生物可能也清楚自己的某些动作是在试错。食品这个市场,做好了是一个巨大的新赛道,没做好也是在更短的决策链路上触达了消费者,在消费者那里刷了刷脸,让他们在想要买护肤品或者想做医美的时候想起华熙生物这个品牌。

更重要的是,医美行业正在成为整个市场的新风口。华熙生物那720吨的原料产能也要吆喝出来,告诉各种新消费品的潜在合作者。

你要是对我们聊过的美的集团还有印象就会发现,华熙生物的行动路径和美的集团刚好相反,美的是在家电行业的消费级市场做到天花板之后,开始布局企业级市场,去做工业互联网;而华熙生物是在企业级市场增长放缓之后,把自己扔到了更大的消费级市场当中去。

消费级市场当然吸引人,毕竟规模和升级趋势摆在那里。但华熙生物这个故事最有意思的地方还不是从2B转向2C,而是在于:

2021年,医美行业是全市场最关心、最火热的风口。就连资本市场都是冲着医美的面子,今年以来就把华熙生物的市值拉高了80%到1100多亿,给出了180倍的市盈率。

但这家站在医美,站在玻尿酸概念正中央的公司,却要花那么大的力气往圈外跑,去开创食品饮料品类。而且你肯定记得,「行走的维基百科」李丰告诉过我们,今年的食品饮料行业会非常难做。

那么,华熙生物会改变食品饮料行业,还是食品饮料行业会改变华熙生物呢?请你一定要继续观察,在市场上要是发现了它的新产品或者新合作者的话,要回来告诉我。

我们找机会专门再讲讲医美这个行业本身。

再见。

参考文献:

华熙生物董事长赵燕:华熙为什么要选择从原料到药械、到功能性护肤品、到功能性食品,全业态布局

157 | 下半年会消费业消停,服务业崛起?

https://mp.weixin.qq.com/s/-XolAs0x5T0PVIFwD7gzsQ

股市有风险,投资需谨慎。

公司敞开聊,股票别瞎买。

标签:作者 ted figure 2018年 course com 市值 但我 刷脸

原文地址:https://www.cnblogs.com/flyingsir/p/14961144.html